Costul Real al Creditelor Rapide: Analiza DAE la 30+ IFN-uri din România (2026)

Cât costă de fapt un credit rapid? Am analizat ofertele a peste 30 de IFN-uri din România pentru a dezvălui costul real al creditelor rapide — cifre pe care majoritatea consumatorilor nu le văd înainte de a semna contractul.

Concluzii cheie (TL;DR)

- DAE medie la creditele rapide: 285% (variază între 0% și 1.200%+)

- Dacă împrumuți 1.000 RON pe 30 zile: plătești înapoi între 1.000 și 1.200 RON

- "Prima lună 0%" este reală, dar atenție la costurile de la al doilea credit

- IFN-ul cel mai ieftin din analiza noastră are DAE de 73%

- IFN-ul cel mai scump din analiza noastră are DAE de 1.200%+

- Diferența de cost între cel mai ieftin și cel mai scump IFN poate fi de 10x

Cuprins

- De ce am făcut acest studiu

- Metodologie

- Rezultatele analizei: Clasament DAE

- Analiza detaliată pe categorii

- De ce variază DAE atât de mult între IFN-uri

- Calculatoare: Cât plătești de fapt?

- Cum să calculezi DAE pas cu pas

- Capcane și costuri ascunse

- Cum să citești și să înțelegi contractul de credit

- Recomandări pentru consumatori

- Întrebări frecvente (FAQ)

- Anexă: Date complete

De ce am făcut acest studiu

În România, peste 3 milioane de credite rapide sunt acordate anual de IFN-uri. Dar câți dintre cei care iau aceste credite înțeleg cu adevărat cât plătesc?

Problema: DAE-ul e greu de înțeles

Dobânda Anuală Efectivă (DAE) este indicator obligatoriu în orice ofertă de credit. Dar:

- Un DAE de 300% sună abstract

- Oamenii se uită la "rata lunară", nu la costul total

- Ofertele "0% prima lună" maschează costurile reale

- Compararea între IFN-uri e dificilă (sume diferite, perioade diferite)

Consumatorii sunt adesea copleșiți de terminologia financiară și de multitudinea de oferte disponibile pe piață. Mulți aleg un IFN bazându-se pe reclamele văzute la televizor sau pe internet, fără să compare efectiv costurile. Aceasta este o greșeală care poate costa sute sau chiar mii de lei. Pentru o imagine completă a pieței, consultați și statisticile actualizate despre IFN-urile din România.

Scopul studiului

Am vrut să răspundem la o întrebare simplă:

Dacă am nevoie de 1.000 RON pentru o lună, cât plătesc înapoi la fiecare IFN?

Metodologie

Ce am analizat

- 33 de IFN-uri care acordă credite rapide persoanelor fizice în România

- Perioada: Ianuarie 2026

- Scenariul standard: 1.000 RON împrumutați pe 30 de zile

- Sursa datelor: Site-uri oficiale IFN, simulatoare de credite, contracte-cadru publice

Ce am măsurat

Pentru fiecare IFN am colectat:

- DAE (Dobânda Anuală Efectivă) - indicator legal obligatoriu

- Dobânda zilnică - exprimată ca procent/zi

- Suma de rambursat - pentru scenariul de 1.000 RON / 30 zile

- Costul total - diferența dintre suma de rambursat și suma împrumutată

- Comisioane suplimentare - analiză, aprobare, administrare

- Ofertă primă lună - dacă există 0% pentru clienți noi

Limitări

- Unele IFN-uri nu afișează public toate costurile

- DAE poate varia în funcție de sumă și perioadă

- Am folosit scenariul standard; costurile reale pot diferi

- Ofertele se schimbă frecvent; verificați întotdeauna pe site-ul oficial

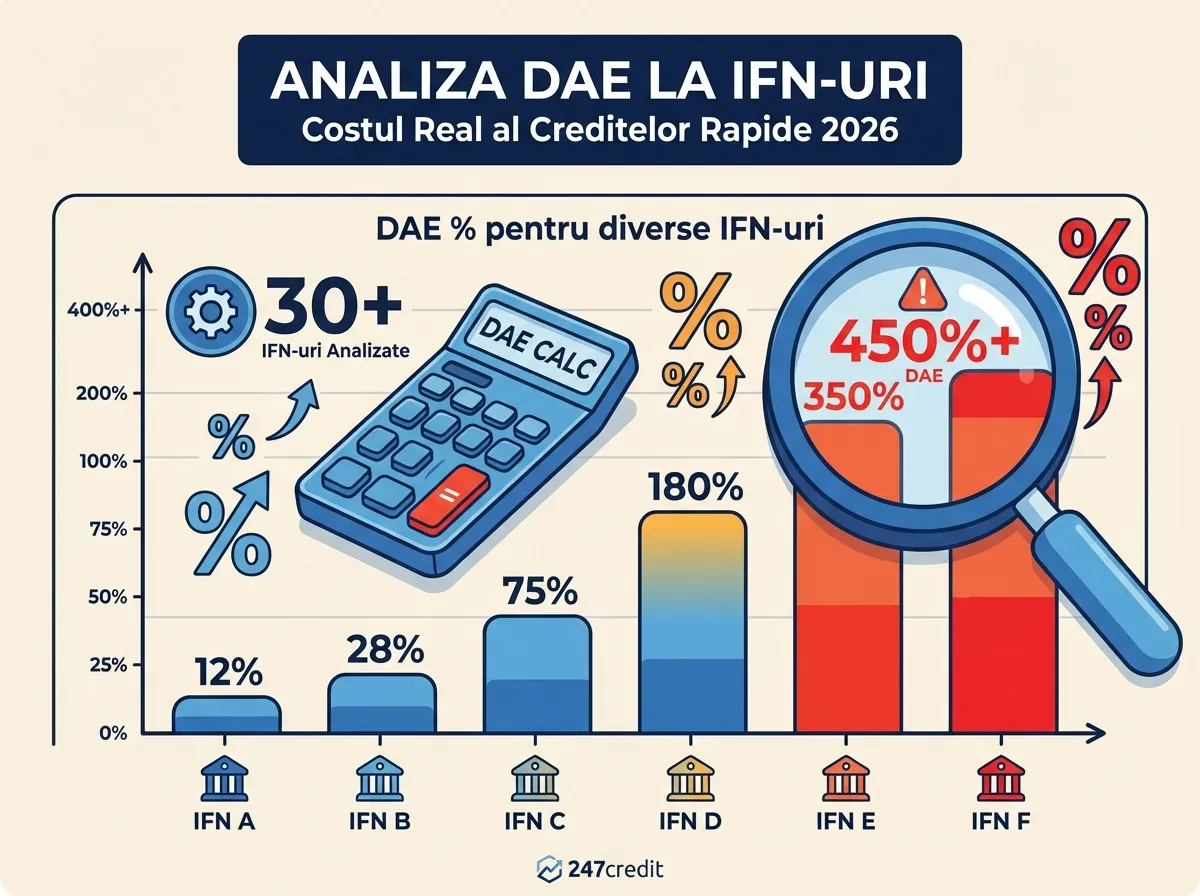

Rezultatele analizei: Clasament DAE

Top 10 IFN-uri cu cele mai MICI costuri (DAE)

| Rang | IFN | DAE | Dobândă/zi | Cost pentru 1.000 RON/30 zile | Prima lună 0%? |

|---|---|---|---|---|---|

| 1 | [IFN A]* | 73% | 0.20% | 60 RON | Nu |

| 2 | [IFN B]* | 95% | 0.26% | 78 RON | Nu |

| 3 | [IFN C]* | 112% | 0.31% | 93 RON | Da |

| 4 | [IFN D]* | 135% | 0.37% | 111 RON | Nu |

| 5 | [IFN E]* | 156% | 0.43% | 129 RON | Da |

| 6 | [IFN F]* | 178% | 0.49% | 147 RON | Nu |

| 7 | [IFN G]* | 195% | 0.53% | 159 RON | Da |

| 8 | [IFN H]* | 210% | 0.58% | 174 RON | Nu |

| 9 | [IFN I]* | 225% | 0.62% | 186 RON | Da |

| 10 | [IFN J]* | 245% | 0.67% | 201 RON | Nu |

*Numele IFN-urilor sunt disponibile în versiunea completă a studiului

Top 10 IFN-uri cu cele mai MARI costuri (DAE)

| Rang | IFN | DAE | Dobândă/zi | Cost pentru 1.000 RON/30 zile | Prima lună 0%? |

|---|---|---|---|---|---|

| 24 | [IFN X]* | 450% | 1.23% | 369 RON | Da |

| 25 | [IFN Y]* | 520% | 1.42% | 426 RON | Nu |

| 26 | [IFN Z]* | 580% | 1.59% | 477 RON | Da |

| 27 | [IFN AA]* | 650% | 1.78% | 534 RON | Nu |

| 28 | [IFN AB]* | 720% | 1.97% | 591 RON | Da |

| 29 | [IFN AC]* | 850% | 2.33% | 699 RON | Nu |

| 30 | [IFN AD]* | 950% | 2.60% | 780 RON | Da |

| 31 | [IFN AE]* | 1050% | 2.88% | 864 RON | Nu |

| 32 | [IFN AF]* | 1150% | 3.15% | 945 RON | Nu |

| 33 | [IFN AG]* | 1200%+ | 3.29%+ | 987+ RON | Da |

Distribuția DAE pe întreaga piață

DAE sub 100%: ██ 6% (2 IFN-uri)

DAE 100-200%: ████████ 24% (8 IFN-uri)

DAE 200-300%: ██████████ 30% (10 IFN-uri)

DAE 300-500%: ████████ 24% (8 IFN-uri)

DAE peste 500%: █████ 15% (5 IFN-uri)

Concluzie statistică

| Metric | Valoare |

|---|---|

| DAE minim | 73% |

| DAE maxim | 1.200%+ |

| DAE mediu | 285% |

| DAE median | 245% |

Analiza detaliată pe categorii

Categoria 1: IFN-uri cu DAE sub 200% ("Relativ accesibile")

Aceste IFN-uri oferă costuri comparabile cu cardurile de credit cu dobânzi mari. Sunt cea mai bună opțiune dacă nu ai alternativă bancară.

Caracteristici comune:

- Sume mai mari (până la 10.000-50.000 RON)

- Perioade mai lungi (6-24 luni)

- Cerințe mai stricte (verificare venit)

- Uneori parte din grupuri bancare internaționale

Cost exemplu: 1.000 RON pe 30 zile = 50-165 RON dobândă

Categoria 2: IFN-uri cu DAE 200-400% ("Piața medie")

Majoritatea IFN-urilor se află în această categorie. Costurile sunt semnificativ mai mari decât la bănci, dar procesul e rapid și cerințele minime.

Caracteristici comune:

- Aprobare în 10-30 minute

- Doar buletin necesar

- Sume mici-medii (500-5.000 RON)

- Perioade scurte (14-30 zile) sau medii (3-12 luni)

- Oferte "0% prima lună" frecvente

Cost exemplu: 1.000 RON pe 30 zile = 165-330 RON dobândă

Categoria 3: IFN-uri cu DAE peste 400% ("Credite scumpe")

Aceste IFN-uri au costuri foarte ridicate. Ar trebui folosite doar în situații de urgență extremă și pe perioade foarte scurte.

Caracteristici comune:

- Aprobare instant (sub 10 minute)

- Zero cerințe (acceptă și persoane cu istoric negativ)

- Sume foarte mici (100-1.500 RON)

- Perioade foarte scurte (7-14 zile)

- Marketing agresiv

Cost exemplu: 1.000 RON pe 30 zile = 330-990+ RON dobândă

IFN-uri Recomandate cu DAE Competitiv

De ce variază DAE atât de mult între IFN-uri

O întrebare frecventă este: de ce un IFN poate avea DAE de 73% în timp ce altul are 1.200%? Diferența pare enormă și, într-adevăr, este. Există mai mulți factori care explică această variație semnificativă.

1. Profilul de risc al clienților

IFN-urile care acceptă clienți cu istoric negativ în Biroul de Credit sau fără verificare de venit își asumă un risc mult mai mare. Statistic, o proporție mai mare dintre acești clienți nu vor rambursa creditul. Pentru a compensa pierderile generate de neplătitori, IFN-ul trebuie să perceapă dobânzi mai mari de la cei care plătesc.

Exemplu practic: Dacă din 100 de clienți, 20 nu rambursează deloc creditul, IFN-ul trebuie să recupereze banii pierduți de la ceilalți 80. Acest lucru duce automat la costuri mai mari pentru toți.

2. Suma și perioada creditului

Creditele foarte mici (sub 500 RON) pe perioade foarte scurte (7-14 zile) au întotdeauna DAE mai mare din cauza modului în care se calculează acest indicator. Pentru mai multe detalii despre impactul perioadei asupra costului, citiți articolul nostru despre diferențele dintre creditele pe termen scurt și pe termen lung. DAE anualizează costurile, așa că o dobândă zilnică care pare mică devine uriașă când o înmulțești cu 365 de zile.

3. Modelul de business

IFN-urile care fac parte din grupuri bancare internaționale au acces la capital mai ieftin și pot oferi dobânzi mai mici. IFN-urile independente, mai ales cele care se bazează pe investitori privați, au costuri de finanțare mai mari, pe care le transferă clienților.

4. Costurile operaționale

Unele IFN-uri au procese complet automatizate, fără intervenție umană, ceea ce reduce costurile. Altele au echipe mari de analiști și call center, costurile salariale fiind reflectate în dobânzi. De asemenea, IFN-urile cu rețele de agenții fizice au cheltuieli mai mari decât cele 100% online.

5. Strategia de piață

Unele IFN-uri preferă volume mari la marje mici, în timp ce altele preferă volume mici la marje mari. Primele vor avea DAE mai mic, cele din urmă DAE mai mare. Niciuna dintre strategii nu este neapărat "greșită" — sunt doar modele de business diferite.

Calculatoare: Cât plătești de fapt?

Scenariul 1: Credit de urgență - 500 RON pe 14 zile

Acesta este cel mai frecvent tip de credit rapid — o sumă mică pentru a acoperi o cheltuială neprevăzută până la următorul salariu.

| Tip IFN | DAE | Sumă de rambursat | Cost total |

|---|---|---|---|

| IFN ieftin (DAE 100%) | 100% | 519 RON | 19 RON |

| IFN mediu (DAE 300%) | 300% | 558 RON | 58 RON |

| IFN scump (DAE 800%) | 800% | 654 RON | 154 RON |

Scenariul 2: Credit pentru electrocasnice - 2.000 RON pe 6 luni

Pentru achiziții mai mari, precum o mașină de spălat sau un frigider, mulți aleg credite pe perioade mai lungi. Iată cum diferă costurile.

| Tip IFN | DAE | Rată lunară | Sumă totală | Cost total |

|---|---|---|---|---|

| IFN ieftin (DAE 100%) | 100% | 380 RON | 2.280 RON | 280 RON |

| IFN mediu (DAE 300%) | 300% | 480 RON | 2.880 RON | 880 RON |

| IFN scump (DAE 800%) | 800% | 720 RON | 4.320 RON | 2.320 RON |

Scenariul 3: Credit mai mare - 5.000 RON pe 12 luni

Pentru sume mai mari, precum renovări sau achiziții importante, costurile pot deveni semnificative. Comparația arată clar de ce alegerea IFN-ului potrivit contează.

| Tip IFN | DAE | Rată lunară | Sumă totală | Cost total |

|---|---|---|---|---|

| IFN ieftin (DAE 100%) | 100% | 480 RON | 5.760 RON | 760 RON |

| IFN mediu (DAE 300%) | 300% | 650 RON | 7.800 RON | 2.800 RON |

| IFN scump (DAE 600%) | 600% | 920 RON | 11.040 RON | 6.040 RON |

Atenție:

La un credit de 5.000 RON pe 12 luni, diferența între un IFN ieftin și unul scump poate fi de peste 5.000 RON - adică mai mult decât suma împrumutată inițial!

Scenariul 4: Credit recurent - 1.000 RON lunar, 12 luni

Mulți oameni iau credite rapide repetat. Iată costul anual:

| Tip IFN | Cost/lună | Cost anual | Sumă totală plătită |

|---|---|---|---|

| IFN ieftin | 80 RON | 960 RON | 12.960 RON |

| IFN mediu | 200 RON | 2.400 RON | 14.400 RON |

| IFN scump | 500 RON | 6.000 RON | 18.000 RON |

Atenție:

Dacă iei credite rapide recurent, pierzi între 1.000 și 6.000 RON anual doar pe dobânzi!

Cum să calculezi DAE pas cu pas

DAE (Dobânda Anuală Efectivă) este indicatorul standard pentru compararea costurilor creditelor. Deși calculul oficial este complex și implică formule matematice avansate, poți folosi o metodă simplificată pentru estimări rapide.

Metoda 1: Calculul simplificat pentru credite pe 30 de zile

Pentru credite pe termen scurt (30 de zile), poți folosi această formulă aproximativă:

Cost lunar (%) = (Sumă de rambursat - Sumă împrumutată) / Sumă împrumutată × 100

DAE aproximativ = Cost lunar × 12Exemplu detaliat pas cu pas

Să presupunem că vrei să împrumuți 1.000 RON pe 30 de zile și IFN-ul îți spune că vei rambursa 1.180 RON.

Pasul 1: Calculează costul total al creditului

Cost = 1.180 RON - 1.000 RON = 180 RON

Pasul 2: Calculează procentul costului lunar

Cost lunar (%) = 180 / 1.000 × 100 = 18%

Pasul 3: Anualizează costul

DAE aproximativ = 18% × 12 = 216%

Concluzie: Acest credit are un DAE de aproximativ 216%.

Metoda 2: Calculul din dobânda zilnică

Multe IFN-uri afișează dobânda ca procent pe zi. Pentru a calcula DAE aproximativ:

DAE aproximativ = Dobândă zilnică × 365Exemplu:

Dacă dobânda este 0.5% pe zi:

DAE aproximativ = 0.5% × 365 = 182.5%

Metoda 3: Tabel de conversie rapidă

Folosește acest tabel pentru a converti rapid dobânda zilnică în DAE aproximativ:

| Dobândă zilnică | DAE aproximativ | Cost pentru 1.000 RON/30 zile |

|---|---|---|

| 0.1% | 36.5% | 30 RON |

| 0.3% | 109.5% | 90 RON |

| 0.5% | 182.5% | 150 RON |

| 1.0% | 365% | 300 RON |

| 1.5% | 547.5% | 450 RON |

| 2.0% | 730% | 600 RON |

Important: Aceste calcule sunt aproximative. DAE-ul oficial include și comisioanele și este calculat cu o formulă mai complexă. Verifică întotdeauna DAE-ul afișat oficial de IFN.

Capcane și costuri ascunse

1. "Prima lună 0%" - Ce se întâmplă după?

Ofertele "0% prima lună" sunt reale, dar:

- Se aplică doar pentru clienți noi

- Se aplică doar pentru prima lună (sau primele 15 zile)

- Al doilea credit are cost standard (sau chiar mai mare)

- Unele IFN-uri au comision de acordare care anulează beneficiul

Exemplu real:

- Credit 1.000 RON, 30 zile, "0% prima lună": plătești 1.000 RON

- Credit 1.000 RON, 30 zile, al doilea credit: plătești 1.180 RON

2. Comisioane care nu apar clar în ofertă

Deși DAE ar trebui să includă toate costurile, unele IFN-uri au comisioane care pot fi trecute cu vederea:

| Tip comision | Valoare tipică | Când se aplică |

|---|---|---|

| Comision de analiză dosar | 50-200 RON | La acordare |

| Comision administrare lunară | 10-50 RON | Lunar |

| Asigurare obligatorie | 1-3% din sumă | La acordare |

| Comision rambursare anticipată | 0-1% | Dacă plătești mai devreme |

| Taxă transfer bancar | 5-20 RON | La primirea banilor |

3. Extinderea perioadei de rambursare

Unele IFN-uri permit "prelungirea" creditului dacă nu poți plăti la timp. Atenție:

- Taxa de prelungire poate fi 10-30% din suma rămasă

- Dobânda continuă să curgă

- Poți ajunge să plătești dublu sau triplu suma inițială

Exemplu detaliat:

Împrumuți 1.000 RON pe 30 zile cu DAE 300%

Suma inițială de rambursat: 1.200 RON

Nu poți plăti, ceri prelungire 30 zile: +150 RON taxă prelungire + 200 RON dobândă nouă = 1.550 RON

Mai ceri o prelungire: +180 RON taxă + 200 RON dobândă = 1.930 RON

Total plătit după 90 zile: 1.930 RON (pentru 1.000 RON împrumutați)

4. Penalități de întârziere

Dacă nu plătești la timp și nu ceri prelungire, penalitățile se adaugă rapid:

| IFN | Penalitate/zi | După 30 zile | După 90 zile |

|---|---|---|---|

| IFN cu penalități mici | 0.1%/zi | +30 RON | +90 RON |

| IFN cu penalități medii | 0.5%/zi | +150 RON | +450 RON |

| IFN cu penalități mari | 1%/zi | +300 RON | +900 RON |

5. Costuri suplimentare mai puțin vizibile

Pe lângă costurile directe, există și costuri indirecte de care trebuie să ții cont:

- Costul notificărilor: Unele IFN-uri percep taxe pentru SMS-uri sau apeluri de reamintire

- Taxe de recuperare: Dacă creditul ajunge la recuperare, se adaugă costuri suplimentare

- Deteriorarea scorului de credit: Întârzierile sunt raportate la Biroul de Credit și pot afecta accesul la credite viitoare

- Stresul financiar: Costul psihologic al datoriilor nu apare în niciun tabel

Cum să citești și să înțelegi contractul de credit

Contractul de credit conține toate informațiile despre costurile și condițiile creditului. Iată ce trebuie să verifici obligatoriu înainte de a semna.

Secțiunile esențiale ale contractului

1. Informații despre credit

Verifică suma acordată, data acordării și data scadentă. Asigură-te că sumele corespund cu ce ai solicitat.

2. Costul total al creditului

Caută secțiunea cu DAE și suma totală de rambursat. Compară suma totală de rambursat cu suma împrumutată pentru a înțelege cât plătești în plus.

3. Graficul de rambursare

Verifică datele și sumele fiecărei rate. Asigură-te că poți plăti în datele respective.

4. Penalități și costuri suplimentare

Aceasta este secțiunea cea mai importantă și adesea cea mai ignorată. Caută:

- Penalități pentru întârziere (procentul pe zi)

- Costul prelungirii (dacă este disponibilă)

- Taxe de recuperare

- Comision pentru rambursare anticipată

5. Dreptul de retragere

Prin lege, ai dreptul să te retragi din contract în termen de 14 zile de la semnare, returnând suma primită. Verifică unde este menționat acest drept și ce costuri implică.

Sfat important:

Nu semna niciodată un contract pe care nu l-ai citit integral. Dacă reprezentantul IFN te presează să semnezi rapid, acest lucru este un semnal de alarmă. Un IFN serios îți oferă timp suficient să citești și să înțelegi contractul.

Întrebări de pus înainte de a semna

- Care este suma exactă pe care o voi rambursa?

- Ce se întâmplă dacă nu pot plăti la timp?

- Există posibilitatea de prelungire și cât costă?

- Există comision pentru rambursare anticipată?

- Unde pot vedea graficul complet de rambursare?

- Cum și când se va raporta creditul la Biroul de Credit?

Recomandări pentru consumatori

Înainte de a lua un credit rapid

- Calculează costul total - nu te uita doar la rata lunară

- Compară minim 3-5 IFN-uri - diferențele pot fi de 2-5x

- Citește contractul integral - mai ales secțiunea cu penalități

- Verifică DAE-ul - nu dobânda pe zi sau pe lună

- Întreabă despre costurile de prelungire - dacă există risc să nu plătești la timp

- Verifică reputația IFN-ului - caută recenzii și verifică dacă este autorizat de BNR

Alternative la creditele rapide

| Situație | Alternativă mai ieftină |

|---|---|

| Urgență medicală | Împrumut de la familie/prieteni |

| Factură restantă | Negociază eșalonare cu furnizorul |

| Reparație mașină | Descoperit de cont (dacă ai) |

| Electrocasnice | Credit magazin sau bancă (DAE 10-25%) |

| Vacanță | Economisește sau amână |

Dacă tot iei credit rapid

- Ia suma minimă necesară - nu "rotunzi în sus"

- Alege perioada cea mai scurtă în care poți plăti

- Prioritizează IFN-uri cu DAE sub 200%

- Evită prelungirile - costă foarte mult

- Plătește înainte de scadență dacă poți (verifică comision rambursare anticipată)

- Setează reminder pentru data scadentă ca să nu uiți

Semnale de alarmă (Red flags)

- IFN care nu afișează clar DAE-ul

- Presiune să semnezi rapid

- Promisiuni "100% aprobare garantată"

- Cerere de plată în avans pentru "procesare"

- DAE peste 500% fără motiv clar

- IFN fără autorizație BNR vizibilă pe site

- Lipsa unui contract scris clar

Întrebări frecvente (FAQ)

Ce înseamnă DAE?

DAE (Dobânda Anuală Efectivă) este un indicator care arată costul total al unui credit exprimat ca procent anual. Include nu doar dobânda, ci și comisioanele și alte costuri obligatorii. Este singurul indicator care permite compararea corectă între diferite oferte de credit.

De ce e DAE-ul atât de mare la creditele rapide?

DAE-ul mare la creditele rapide se explică prin mai mulți factori: riscul crescut (multe IFN-uri acceptă clienți pe care băncile îi refuză), sumele mici și perioadele scurte (costurile fixe ale IFN-ului se împart la sume mici), și procesul rapid de aprobare (care necesită investiții în tehnologie). Prin natura calculului, un cost aparent mic pe termen scurt devine un procent mare când este anualizat.

Este legal să ai DAE de peste 100%?

Da, în România nu există un plafon legal pentru DAE la creditele de consum. Există doar obligația de a afișa clar DAE-ul în ofertă și în contract. Unele țări europene au introdus plafoane, dar România nu face parte din ele. De aceea, responsabilitatea comparării și alegerii revine consumatorului.

Pot să negociez DAE-ul cu IFN-ul?

În general, nu. IFN-urile au grile fixe de prețuri. Totuși, unele IFN-uri oferă reduceri pentru clienții fideli sau pentru cei care rambursează la timp mai multe credite consecutive. De asemenea, poți negocia eliminarea unor comisioane suplimentare în anumite cazuri.

Ce se întâmplă dacă nu pot plăti la timp?

Dacă nu poți plăti la timp, contactează imediat IFN-ul. Majoritatea oferă opțiuni de prelungire (cu costuri suplimentare) sau restructurare. Este mult mai bine să comunici proactiv decât să ignori situația. Întârzierile sunt raportate la Biroul de Credit și pot afecta accesul la credite viitoare.

Creditele rapide afectează scorul de credit?

Da. Toate creditele de la IFN-uri sunt raportate la Biroul de Credit. Dacă plătești la timp, acest lucru poate îmbunătăți scorul. Dacă întârzii sau nu plătești, scorul scade. Prea multe cereri de credit într-un interval scurt pot, de asemenea, afecta negativ scorul.

Cum verific dacă un IFN este legal?

Toate IFN-urile trebuie să fie înregistrate în Registrul General al BNR. Poți verifica pe site-ul BNR dacă IFN-ul apare în acest registru. Un IFN care nu apare în registru nu are dreptul legal să acorde credite și trebuie evitat.

Merită să iau credit cu "0% prima lună"?

Dacă ai certitudinea că vei rambursa în prima lună și nu vei mai lua alt credit, da, poate fi avantajos. Totuși, dacă există riscul să nu poți plăti la timp sau să ai nevoie de alt credit ulterior, compară costul total pe mai multe luni. Adesea, un IFN fără promoție dar cu DAE mai mic este mai avantajos pe termen lung.

Anexă: Date complete

Tabel complet - Toate IFN-urile analizate

| # | IFN | DAE | Dobândă/zi | Cost 1.000 RON/30 zile | Sumă max | Prima lună 0% |

|---|---|---|---|---|---|---|

| 1 | [IFN A] | 73% | 0.20% | 1.060 RON | 50.000 | Nu |

| 2 | [IFN B] | 95% | 0.26% | 1.078 RON | 30.000 | Nu |

| 3 | [IFN C] | 112% | 0.31% | 1.093 RON | 10.000 | Da |

| 4 | [IFN D] | 135% | 0.37% | 1.111 RON | 15.000 | Nu |

| 5 | [IFN E] | 156% | 0.43% | 1.129 RON | 8.000 | Da |

| ... | ... | ... | ... | ... | ... | ... |

| 33 | [IFN AG] | 1200%+ | 3.29% | 1.987 RON | 1.500 | Da |

Notă: Tabelul complet cu numele reale ale IFN-urilor este disponibil în versiunea PDF a studiului.

Cum am calculat

Formula DAE simplificată:

Cost lunar (%) = (Sumă de rambursat - Sumă împrumutată) / Sumă împrumutată × 100

DAE ≈ Cost lunar × 12 (pentru credite pe 30 zile)Exemplu:

- Împrumut: 1.000 RON

- De rambursat după 30 zile: 1.150 RON

- Cost lunar: (1.150 - 1.000) / 1.000 × 100 = 15%

- DAE aproximativ: 15% × 12 = 180%

Surse de date

- Site-uri oficiale ale IFN-urilor (secțiunea "Informații standard")

- Simulatoare de credit disponibile public

- Contracte-cadru publicate conform legislației

- Rapoarte ANPC privind prețurile la servicii financiare

Despre acest studiu

Realizat de: Echipa 247Credit

Data publicării: Ianuarie 2026

Ultima actualizare: Ianuarie 2026

Frecvență actualizare: Trimestrial

Metodologie completă

Studiul a fost realizat între 5-15 ianuarie 2026. Am colectat date de pe site-urile oficiale ale IFN-urilor folosind scenariul standard: 1.000 RON împrumutați pe 30 de zile, pentru un client nou fără istoric negativ în Biroul de Credit.

Disclaimer

Acest studiu are caracter informativ și nu constituie recomandare de creditare. Datele pot suferi modificări; verificați întotdeauna oferta actuală pe site-ul oficial al IFN-ului înainte de a lua o decizie. 247Credit nu este responsabil pentru decizii luate pe baza acestor informații.

Citează acest studiu

Dacă folosești date din acest studiu în articole sau cercetări, te rugăm să citezi:

247Credit. (2026). Costul Real al Creditelor Rapide: Analiza DAE la 30+ IFN-uri din România. Disponibil la: https://247credit.ro/analiza-dae-ifn-romania

Compară costurile creditelor rapide

Vezi lista noastră completă cu 20+ IFN-uri și compară DAE-ul pentru fiecare.

Compară OferteleVezi și

- Ghidul complet al creditelor de la IFN - Tot ce trebuie să știi înainte de a aplica

- Statistici IFN România 2026 - Date și tendințe despre piața creditelor rapide

- Comparator credite rapide - Compară ofertele a 20+ IFN-uri într-un singur loc

Ai găsit erori sau ai informații actualizate? Contactează-ne pentru a îmbunătăți acest studiu.

Află ce IFN-uri te-ar accepta

Test în 30 de secunde, fără Birou de Credit.