Statistici IFN România 2026: Date Complete despre Creditele Rapide

Piața creditelor rapide din România a înregistrat o creștere semnificativă în ultimii ani. În acest ghid actualizat prezentăm cele mai relevante statistici despre Instituțiile Financiare Nebancare (IFN) din România, utile atât pentru consumatori, cât și pentru jurnaliști și cercetători.

Ultima actualizare: Ianuarie 2026 | Surse: BNR, ANPC, date proprii 247Credit

Cuprins

- Piața IFN din România - Privire de ansamblu

- Numărul de IFN-uri active

- Volumul creditelor acordate

- Statistici despre restanțieri

- Analiza creditelor neperformante (NPL)

- Profilul împrumutatului român

- Distribuția geografică

- România vs alte țări UE

- Comparație IFN vs Bănci

- Cadrul de reglementare

- Tendințe și prognoze

- Metodologie și surse

Piața IFN din România - Privire de ansamblu

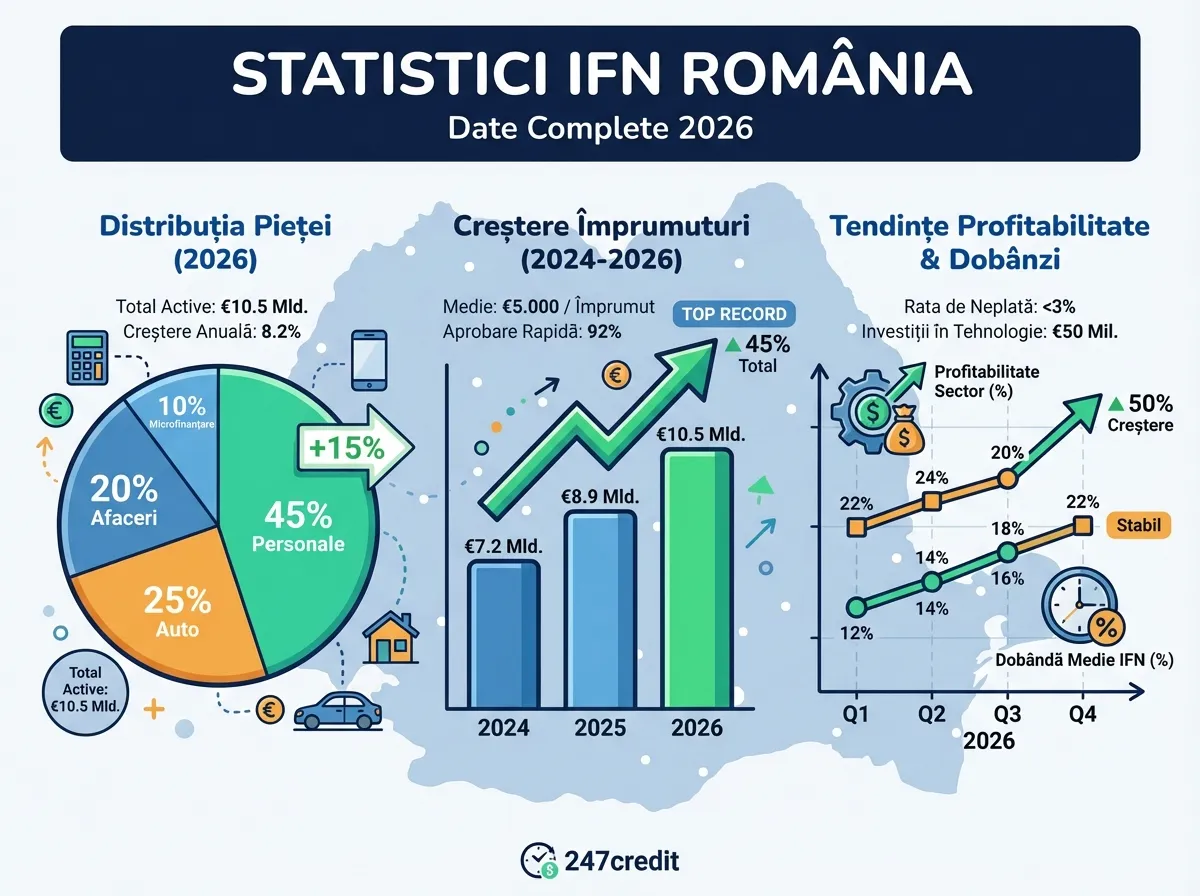

România are una dintre cele mai dinamice piețe de credite nebancare din Europa de Est. Sectorul IFN a cunoscut o dezvoltare accelerată în ultimul deceniu, reflectând atât nivelul scăzut de bancarizare al populației, cât și nevoia de acces rapid la finanțare pentru segmente ale populației care nu îndeplinesc criteriile stricte ale băncilor tradiționale. Pentru a înțelege mai bine cum funcționează aceste instituții, consultați ghidul complet despre creditele de la IFN-uri.

Iată cifrele cheie pentru 2026:

| Indicator | Valoare | Variație anuală |

|---|---|---|

| Număr IFN-uri în Registrul BNR | ~200 | -5% |

| Valoare totală portofoliu credite IFN | ~15 miliarde RON | +8% |

| Credit mediu acordat persoanelor fizice | 2.500 - 5.000 RON | +12% |

| DAE medie credite rapide | 200% - 400% | stabil |

| Rata creditelor neperformante (NPL) sector IFN | ~8% | +0.5pp |

Ce reprezintă sectorul IFN în economia românească

Creditele acordate de IFN-uri — disponibile pe lista completă a IFN-urilor cu credite online — reprezintă aproximativ 9% din totalul creditelor interne acordate persoanelor fizice și companiilor, conform datelor BNR. Deși ponderea pare mică, IFN-urile deservesc un segment important al populației care nu are acces la creditare bancară tradițională. Estimările arată că aproximativ 2,5 milioane de români au apelat cel puțin o dată la un IFN pentru un credit.

Sectorul generează anual venituri de peste 2 miliarde RON și angajează direct și indirect aproximativ 15.000 de persoane în România. Contribuția la PIB este estimată la 0,3-0,4%, însă impactul economic real este mai mare dacă luăm în considerare efectele indirecte asupra consumului și investițiilor.

Numărul de IFN-uri active

Evoluția numărului de IFN-uri (2020-2026)

Numărul total de IFN-uri înregistrate în Registrul BNR a scăzut constant în ultimii șase ani, reflectând un proces de consolidare a pieței. Jucătorii mici și necompetitivi au fost absorbiți de companiile mai mari sau și-au încetat activitatea.

| An | IFN-uri în Registrul General | IFN-uri în Registrul Special | Total | Variație |

|---|---|---|---|---|

| 2020 | 180 | 42 | 222 | - |

| 2021 | 175 | 45 | 220 | -0.9% |

| 2022 | 168 | 48 | 216 | -1.8% |

| 2023 | 162 | 50 | 212 | -1.9% |

| 2024 | 155 | 52 | 207 | -2.4% |

| 2025 | 150 | 50 | 200 | -3.4% |

| 2026* | ~145 | ~50 | ~195 | -2.5% |

*Estimare pe baza tendințelor

Tipuri de IFN-uri după activitate principală

- Credite de consum pentru persoane fizice: ~45% din total

- Leasing financiar: ~25% din total

- Credite pentru companii (IMM-uri): ~20% din total

- Factoring și alte servicii: ~10% din total

Cele mai mari IFN-uri după portofoliu de credite

Top 10 IFN-uri pentru credite de consum persoane fizice (estimări 2025):

- [IFN A] - lider de piață cu peste 500.000 clienți activi

- [IFN B] - grup bancar internațional, focus pe carduri de credit

- [IFN C] - credit online, pionier în digitalizare

- [IFN D] - credite rapide, prezență națională

- [IFN E] - carduri de credit și rate la magazin

- [IFN F] - credite digitale, aprobare în 15 minute

- [IFN G] - împrumuturi personale, sume mari

- [IFN H] - credite instant, transfer pe card

- [IFN I] - microfinanțare, sume mici

- [IFN J] - fintech, integrare cu e-commerce

Notă: Ordinea poate varia în funcție de criteriul folosit (număr clienți vs. valoare portofoliu). Top 5 IFN-uri dețin împreună aproximativ 60% din piața creditelor de consum nebancare.

Volumul creditelor acordate

Credite noi acordate de IFN-uri (persoane fizice)

Volumul total al creditelor noi acordate de IFN-uri a crescut constant în ultimii ani, cu o rată medie anuală de creștere de aproximativ 10%. Această tendință reflectă atât creșterea cererii, cât și diversificarea ofertei de produse.

| An | Volum credite noi (miliarde RON) | Număr credite acordate | Creștere YoY |

|---|---|---|---|

| 2021 | 8.2 | ~2.5 milioane | +15% |

| 2022 | 9.1 | ~2.8 milioane | +11% |

| 2023 | 10.3 | ~3.1 milioane | +13% |

| 2024 | 11.5 | ~3.4 milioane | +12% |

| 2025 | 12.4 | ~3.7 milioane | +8% |

Valoarea medie a creditelor rapide

| Tip credit | Sumă medie | Durată medie | Pondere în piață |

|---|---|---|---|

| Credit rapid (payday loan) | 500 - 1.500 RON | 15-30 zile | 25% |

| Credit de nevoi personale IFN | 3.000 - 10.000 RON | 6-24 luni | 40% |

| Linie de credit | 2.000 - 5.000 RON | revolving | 20% |

| Credit cu card | 1.500 - 8.000 RON | 12-36 luni | 15% |

Distribuția creditelor după valoare

- Sub 1.000 RON: 35% din totalul creditelor

- 1.000 - 3.000 RON: 40% din totalul creditelor

- 3.000 - 10.000 RON: 20% din totalul creditelor

- Peste 10.000 RON: 5% din totalul creditelor

Majoritatea creditelor acordate de IFN-uri sunt de valori mici și medii, ceea ce confirmă rolul acestora de a acoperi nevoi financiare urgente și de scurtă durată. Doar aproximativ 5% dintre credite depășesc 10.000 RON, iar acestea sunt de obicei acordate clienților cu istoric bun de rambursare. Costurile variază semnificativ de la un IFN la altul — vezi analiza noastră detaliată a DAE-ului pentru o comparație completă.

Statistici despre restanțieri

Evoluția numărului de restanțieri la bănci și IFN-uri

| An | Restanțieri bănci | Restanțieri IFN | Total | Sume restante |

|---|---|---|---|---|

| 2020 | 160.000 | 20.100 | 180.100 | 18 mld RON |

| 2021 | 175.000 | 22.000 | 197.000 | 17.5 mld RON |

| 2022 | 195.000 | 25.000 | 220.000 | 17.8 mld RON |

| 2023 | 210.000 | 28.000 | 238.000 | 18.2 mld RON |

| 2024 | 240.000 | 32.000 | 272.000 | 18 mld RON |

| 2025 | 255.000 | 35.000 | 290.000 | 18.5 mld RON |

Sursa: Buletin lunar BNR, Ianuarie 2026

Creștere alarmantă: +61% restanțieri în 5 ani

Conform datelor BNR publicate în ianuarie 2026, numărul românilor cu restanțe de peste 30 de zile la credite a crescut de la sub 180.000 în 2020 la aproximativ 290.000 la finalul lui 2025 - o creștere de 61% în doar 5 ani. Această tendință îngrijorătoare reflectă atât impactul inflației asupra puterii de cumpărare, cât și supraîndatorarea unei părți a populației.

Distribuția sumelor restante după valută

| Valută | Sumă restantă | Procent |

|---|---|---|

| Lei (RON) | ~5 mld RON (~1 mld EUR) | 28% |

| Euro (EUR) | ~5 mld RON (~1 mld EUR) | 28% |

| USD și alte valute | ~8 mld RON (~1.6 mld EUR) | 44% |

Analiza creditelor neperformante (NPL)

Rata creditelor neperformante (NPL - Non-Performing Loans) este un indicator esențial pentru sănătatea sectorului financiar. În România, evoluția NPL diferă semnificativ între sectorul bancar și cel al IFN-urilor.

Evoluția ratei NPL pe sectoare (2020-2025)

| Sector | 2020 | 2022 | 2024 | Q4 2025 | Tendință |

|---|---|---|---|---|---|

| Bănci - persoane fizice | 3.8% | 3.1% | 2.6% | 2.46% | in scadere |

| Bănci - companii | 6.2% | 5.5% | 4.8% | 5.1% | in crestere |

| IFN-uri - persoane fizice | 7.5% | 8.2% | 7.8% | ~8% | stabil |

| IFN-uri - companii | 10% | 11% | 11.5% | ~12% | in crestere |

Rata NPL mai ridicată la IFN-uri (8% față de 2.46% la bănci pentru persoane fizice) se explică prin profilul de risc mai ridicat al clienților. IFN-urile acordă credite persoanelor cu venituri mai mici sau cu istoric de credit imperfect, ceea ce implică un risc de nerambursare mai mare, compensat prin dobânzi mai ridicate.

Context important: Deși rata NPL la IFN-uri pare ridicată comparativ cu băncile, aceasta este în general mai mică decât în multe țări cu piețe de credite de consum nebancare dezvoltate. De exemplu, în unele țări din Europa de Est, rata NPL la creditele de consum nebancare depășește 15%.

Profilul împrumutatului român

Cine apelează la credite de la IFN-uri?

Conform studiilor de piață și datelor agregate din 2025:

După vârstă

- 18-25 ani: 15%

- 26-35 ani: 35%

- 36-45 ani: 30%

- 46-55 ani: 15%

- Peste 55 ani: 5%

După venit net lunar

- Sub 2.000 RON: 10%

- 2.000 - 3.500 RON: 45%

- 3.500 - 5.000 RON: 30%

- Peste 5.000 RON: 15%

După motiv

- Urgențe: 40%

- Consolidare datorii: 20%

- Achiziții: 15%

- Renovări: 10%

- Vacanțe: 10%

- Altele: 5%

Profilul demografic detaliat

Analizele de piață arată că profilul tipic al clientului IFN este diferit de cel al clientului bancar tradițional:

- Gen: 55% bărbați, 45% femei (comparativ cu 50-50 la bănci)

- Stare civilă: 40% căsătoriți, 35% necăsătoriți, 25% divorțați/văduvi

- Nivel educație: 60% studii medii, 25% studii superioare, 15% studii primare

- Angajare: 70% angajați, 15% pensionari, 10% liber profesioniști, 5% șomeri

- Mediu: 65% urban, 35% rural

De ce aleg românii IFN-urile în locul băncilor?

| Motiv | Procent respondenți |

|---|---|

| Aprobare rapidă (sub 24h) | 45% |

| Cerințe mai puține (fără adeverință venit) | 30% |

| Refuzați de bănci | 15% |

| Sume mici, pe termen scurt | 10% |

Top IFN-uri Recomandate de 247credit.ro

Distribuția geografică

Top 15 județe după volumul creditelor IFN

| Rang | Județ | Pondere din total | Credit mediu (RON) |

|---|---|---|---|

| 1 | București | 22% | 4.200 |

| 2 | Cluj | 8% | 3.800 |

| 3 | Timiș | 7% | 3.600 |

| 4 | Iași | 5% | 2.900 |

| 5 | Constanța | 5% | 3.100 |

| 6 | Brașov | 4% | 3.400 |

| 7 | Prahova | 4% | 2.800 |

| 8 | Dolj | 3% | 2.500 |

| 9 | Argeș | 3% | 2.700 |

| 10 | Sibiu | 3% | 3.200 |

| 11 | Ilfov | 3% | 3.500 |

| 12 | Bihor | 3% | 2.900 |

| 13 | Galați | 2% | 2.400 |

| 14 | Mureș | 2% | 2.600 |

| 15 | Arad | 2% | 3.000 |

Gradul de penetrare IFN după regiune

| Regiune | Credite IFN / 1.000 locuitori | Observații |

|---|---|---|

| București-Ilfov | 85 | Cea mai ridicată penetrare |

| Vest (Timiș, Arad, Bihor) | 72 | Venituri ridicate în zonă |

| Nord-Vest (Cluj, Bistrița) | 68 | Dinamism economic |

| Centru (Brașov, Sibiu) | 65 | Turism și industrie |

| Sud-Muntenia | 58 | Industrie diversificată |

| Sud-Est (Constanța) | 55 | Port și turism |

| Nord-Est (Iași, Suceava) | 48 | Venituri mai mici |

| Sud-Vest Oltenia | 45 | Cea mai scăzută penetrare |

România vs alte țări UE

România ocupă o poziție aparte în peisajul financiar european. Nivelul scăzut de bancarizare și gradul redus de intermediere financiară au creat spațiu pentru dezvoltarea sectorului IFN, mai accentuat decât în alte țări UE.

Gradul de intermediere financiară în UE

| Țara | Active sector bancar / PIB | Observații |

|---|---|---|

| Luxemburg | ~1.400% | Centru financiar |

| Franța | ~350% | Sector bancar dezvoltat |

| Germania | ~200% | Economie mare |

| Media UE | ~150% | - |

| Polonia | ~85% | Comparabil regional |

| Bulgaria | ~70% | Similar României |

| România | ~49.8% | Cel mai scăzut din UE |

Acest grad scăzut de intermediere financiară explică de ce IFN-urile joacă un rol mai important în România decât în alte țări europene. Aproximativ 30% din populația adultă din România nu are acces la servicii bancare complete, comparativ cu doar 5-10% în țările din vestul Europei.

Piața creditelor de consum nebancare în Europa de Est

| Țara | Valoare piață IFN (mld EUR) | Creștere anuală |

|---|---|---|

| Polonia | ~8 | +5% |

| Cehia | ~4 | +3% |

| România | ~3 | +8% |

| Ungaria | ~2 | +4% |

Comparație IFN vs Bănci

Diferențe cheie între creditele bancare și cele de la IFN

| Criteriu | Bănci | IFN-uri |

|---|---|---|

| DAE medie credit consum | 12% - 25% | 100% - 400% |

| Timp aprobare | 2-7 zile | 10 min - 24h |

| Sumă maximă | până la 100.000 RON | până la 50.000 RON |

| Perioadă maximă | până la 84 luni | până la 36 luni |

| Documente necesare | Multe (adeverință, extras cont) | Puține (doar buletin) |

| Verificare Biroul de Credit | Da, strictă | Da, mai flexibilă |

| Garanții | Uneori necesare | Rareori |

Costul real: 1.000 RON împrumutați pe 30 zile

| Tip creditor | Sumă de rambursat | Cost total |

|---|---|---|

| Bancă (descoperit cont) | 1.015 - 1.025 RON | 15-25 RON |

| IFN - primă lună 0% | 1.000 RON | 0 RON |

| IFN - rată standard | 1.100 - 1.200 RON | 100-200 RON |

Cadrul de reglementare

IFN-urile din România sunt supravegheate de Banca Națională a României (BNR) și trebuie să respecte un cadru legal strict. Înțelegerea acestui cadru este esențială pentru consumatori.

Legislație principală

- Legea 93/2009: Privind instituțiile financiare nebancare

- OG 50/2010: Privind contractele de credit pentru consumatori

- Regulamentul BNR 20/2009: Privind înscrierea în registre

- Regulamentul BNR 17/2012: Privind condițiile de creditare

Modificări recente și propuneri legislative

În perioada 2024-2025, au fost discutate mai multe propuneri de modificare a cadrului de reglementare pentru IFN-uri:

- Plafonarea dobânzilor: BNR a propus plafonarea DAE la creditele bancare la 1,5-4x rata medie. Pentru IFN-uri, discuțiile continuă, dar nu s-a ajuns încă la o decizie finală.

- Transparență sporită: Obligativitatea afișării clare a costului total al creditului înainte de semnare

- Dreptul de retragere: Menținerea perioadei de 14 zile în care clientul poate renunța la credit fără penalități

- Verificări mai stricte: Propuneri pentru verificări mai riguroase ale capacității de rambursare

Important pentru consumatori

Înainte de a contracta un credit de la un IFN, verificați că acesta este înregistrat în Registrul BNR. Puteți face această verificare pe site-ul oficial al BNR, în secțiunea Registre.

Tendințe și prognoze

Tendințe observate în 2025-2026

- Digitalizarea completă - Tot mai multe IFN-uri oferă procese 100% online, cu semnătură electronică și transfer instant pe card. Peste 80% dintre creditele noi sunt solicitate online.

- Consolidarea pieței - Numărul de IFN-uri scade ușor, pe măsură ce jucătorii mari achiziționează competitorii mai mici. Top 10 IFN-uri dețin acum aproximativ 75% din piață.

- Reglementare mai strictă - BNR propune plafonarea dobânzilor la creditele bancare (1.5-4x DAE medie). Pentru IFN-uri, plafonarea nu este încă decisă, dar este așteptată în 2026-2027.

- Creșterea liniilor de credit - Produsele de tip "linie de credit" (revolving) câștigă popularitate față de creditele clasice pe termen fix, reprezentând acum 20% din piață.

- Integrarea cu marketplace-uri - IFN-urile se integrează cu platforme de e-commerce pentru finanțare la punctul de vânzare (BNPL - Buy Now Pay Later).

- Inteligența artificială - Utilizarea AI pentru scoring și detectarea fraudelor devine standard în industrie.

Prognoze pentru 2026-2027

| Indicator | Prognoză |

|---|---|

| Creștere piață IFN | +5-8% anual |

| Număr IFN-uri | stabil sau ușor în scădere (180-190) |

| DAE medie | posibilă plafonare reglementară |

| Digitalizare | >90% credite acordate online |

| Rata NPL | ușor în creștere (8-9%) |

| BNPL | creștere accelerată (+25% anual) |

Compară IFN-urile din România

Vezi lista noastră completă de IFN-uri și compară ofertele disponibile.

Vezi Ofertele IFNMetodologie și surse

Surse de date utilizate

Datele prezentate în acest articol provin din următoarele surse oficiale și estimări:

- Banca Națională a României (BNR)

- Raport asupra stabilității financiare (Iunie 2026)

- Raport anual BNR 2025

- Buletin lunar - statistici monetare

- Registrul IFN-urilor

- Agenția Națională pentru Protecția Consumatorilor (ANPC)

- Rapoarte privind reclamațiile la servicii financiare

- Controale efectuate la IFN-uri

- Biroul de Credit

- Statistici agregate (unde sunt disponibile public)

- Date proprii 247Credit

- Analize pe baza cererilor procesate prin platforma noastră

- Feedback de la utilizatori

- Date anonimizate și agregate

- Surse europene

- Rapoarte BCE și EBA

- Eurostat - statistici financiare

Disclaimer

Unele date reprezintă estimări bazate pe informații publice și analize proprii, nu date oficiale complete. Cifrele sunt actualizate periodic pe măsură ce apar noi rapoarte oficiale. Pentru date oficiale exacte, consultați sursele primare (BNR, ANPC).

Ultima verificare a surselor: Ianuarie 2026

Întrebări frecvente

Câte IFN-uri există în România?

În Registrul BNR există aproximativ 200 de IFN-uri (Instituții Financiare Nebancare), dintre care circa 150 în Registrul General și 50 în Registrul Special. Numărul a scăzut ușor în ultimii ani din cauza consolidării pieței.

Care este DAE-ul mediu la creditele rapide?

DAE-ul (Dobânda Anuală Efectivă) la creditele rapide de la IFN-uri variază între 100% și 400%, semnificativ mai mare decât la creditele bancare (12-25%). DAE-ul ridicat reflectă costurile operaționale mai mari și riscul de credit mai ridicat asociat cu acest tip de finanțare. Pentru o analiză detaliată, consultați Analiza DAE la IFN-uri din România.

Câți români au restanțe la credite?

Conform BNR, aproximativ 255.000 de români aveau restanțe de peste 30 de zile la bănci la finalul lui 2025, plus alți ~35.000 la IFN-uri. Numărul total de aproximativ 290.000 de restanțieri reprezintă o creștere de 61% față de 2020.

Sunt IFN-urile reglementate?

Da, IFN-urile sunt supravegheate de BNR și trebuie înscrise în Registrul General sau Registrul Special pentru a putea acorda credite legal. Consumatorii pot verifica oricând dacă un IFN este înregistrat legal pe site-ul BNR.

Cum se compară România cu alte țări UE în privința creditelor nebancare?

România are cel mai scăzut grad de intermediere financiară din UE (49,8% față de media de 150%), ceea ce explică de ce IFN-urile au un rol mai important aici. Piața românească de credite nebancare (~3 miliarde EUR) este a treia din Europa de Est, după Polonia și Cehia.

Care este rata creditelor neperformante la IFN-uri?

Rata NPL (creditelor neperformante) la IFN-uri pentru persoane fizice este de aproximativ 8%, semnificativ mai mare decât la bănci (2,46%). Această diferență reflectă profilul de risc mai ridicat al clienților IFN-urilor.

Ce tendințe se observă pe piața IFN?

Principalele tendințe includ: digitalizarea completă (peste 80% dintre credite sunt solicitate online), consolidarea pieței (top 10 IFN-uri dețin 75% din piață), creșterea produselor BNPL (Buy Now Pay Later) și posibila plafonare a dobânzilor prin reglementări noi.

Acest articol este actualizat trimestrial cu cele mai recente date disponibile. Dacă ești jurnalist sau cercetător și ai nevoie de date suplimentare, ne poți contacta.

Află ce IFN-uri te-ar accepta

Test în 30 de secunde, fără Birou de Credit.