Credit pe Termen Scurt vs Credit pe Termen Mai Lung: Ce Variantă Ți Se Potrivește

Atunci când ai nevoie de bani în plus, perioada de rambursare este una dintre cele mai importante decizii. Un credit pe termen scurt poate părea avantajos pentru că se încheie repede, în timp ce un credit pe termen mai lung poate oferi rate mai ușor de suportat de la o lună la alta.

Alegerea potrivită depinde de suma de care ai nevoie, de venitul lunar și de cât de ușor poți susține plata fără să îți dezechilibrezi bugetul.

Ce este un credit pe termen scurt

Creditul pe termen scurt este, de regulă, un împrumut care se rambursează într-o perioadă mai redusă, de la câteva săptămâni până la câteva luni. Este ales mai ales pentru cheltuieli urgente sau nevoi punctuale, atunci când suma împrumutată nu este foarte mare.

Acest tip de credit este folosit frecvent pentru plata unor facturi, reparații neprevăzute, cheltuieli medicale sau alte situații în care este nevoie de o soluție rapidă.

Ce este un credit pe termen mai lung

Creditul pe termen mai lung presupune rambursarea banilor într-o perioadă extinsă, de obicei pe mai multe luni sau chiar mai mult, în funcție de ofertă. Este o opțiune aleasă de cei care vor să împartă plata pe o perioadă mai mare, astfel încât rata să fie mai ușor de încadrat în bugetul lunar.

Poate fi o variantă mai potrivită atunci când suma necesară este mai mare sau când există deja multe cheltuieli fixe în fiecare lună.

Care este diferența principală

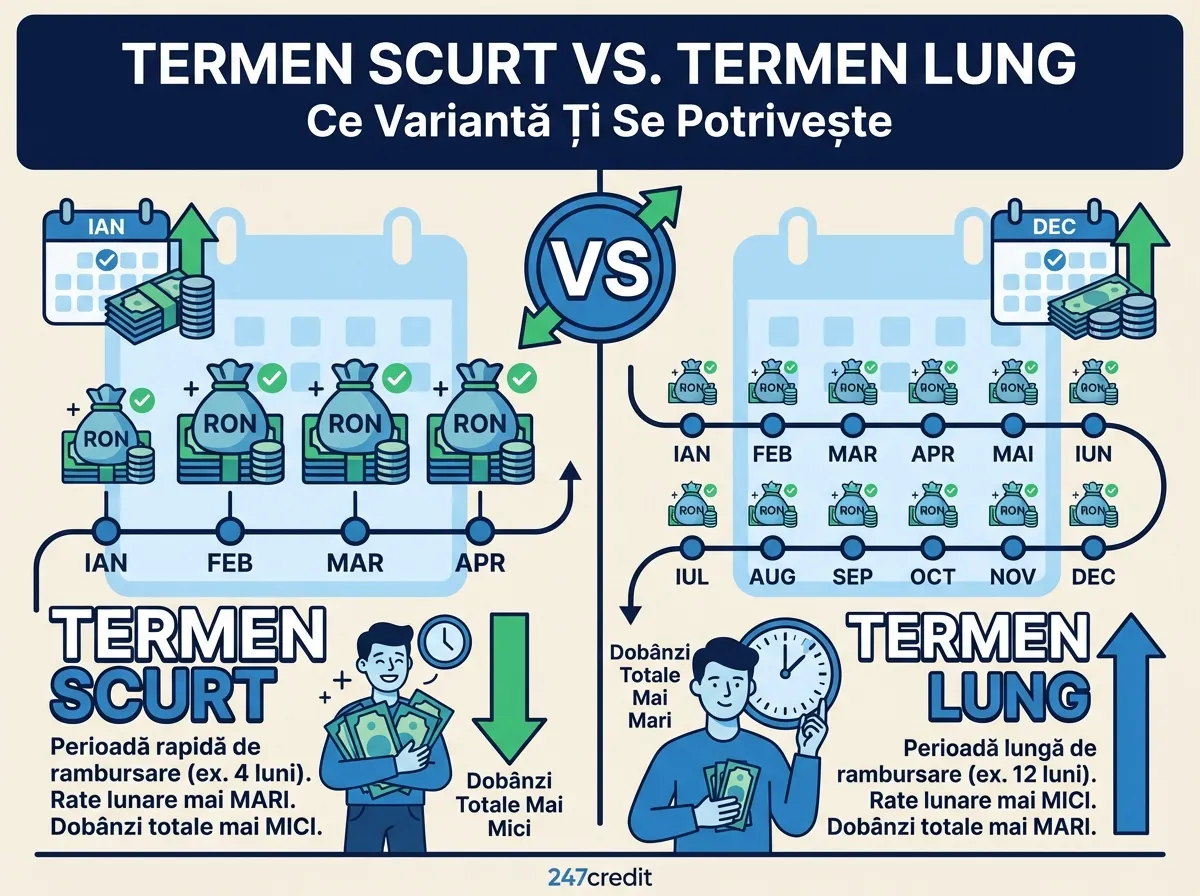

Diferența esențială dintre cele două variante ține de raportul dintre rata lunară și durata obligației. Un termen mai scurt poate însemna o rambursare mai rapidă, dar și o presiune mai mare asupra bugetului într-un interval redus. Un termen mai lung poate reduce efortul lunar, dar prelungește perioada în care ai de achitat creditul.

De aceea, alegerea nu ar trebui făcută doar în funcție de cât de repede poți obține banii, ci mai ales în funcție de cât de realist poți susține rambursarea. Merită verificat și ce comisioane se aplică, pentru că acestea pot influența costul total diferit în funcție de durată.

Când poate fi potrivit un credit pe termen scurt

Un credit pe termen scurt poate fi o alegere bună atunci când ai nevoie de o sumă mai mică și știi că o poți rambursa rapid. Este potrivit mai ales pentru cei care au venituri stabile și pot acoperi plata fără dificultăți majore.

Poate funcționa bine atunci când apare o cheltuială clară și punctuală, iar rambursarea nu afectează cheltuielile esențiale din perioada următoare. Multe IFN-uri oferă astfel de credite doar cu buletinul, fără alte documente.

Când poate fi potrivit un credit pe termen mai lung

Un credit pe termen mai lung poate fi mai potrivit atunci când vrei o rată lunară mai accesibilă sau când suma împrumutată este mai mare. Este o variantă care poate oferi mai multă predictibilitate pentru cei care preferă să își organizeze bugetul fără presiunea unei rambursări rapide.

Pentru multe persoane, această opțiune este mai ușor de gestionat atunci când există și alte obligații lunare, precum chiria, utilitățile sau alte rate.

IFN-uri Recomandate pentru Credit pe Termen Scurt și Lung

La ce să fii atent înainte să alegi

Înainte să iei o decizie, este important să analizezi câteva lucruri simple. În primul rând, uită-te la venitul tău lunar și la cât de stabil este. Apoi, calculează cheltuielile fixe și vezi cât spațiu real mai rămâne pentru o rată.

La fel de important este să te gândești la scopul creditului și la suma de care ai nevoie. Nu în ultimul rând, merită să compari ofertele cu atenție și să verifici condițiile de rambursare, costurile și flexibilitatea contractului.

Concluzie

Creditul pe termen scurt și creditul pe termen mai lung răspund unor nevoi diferite. Prima variantă poate fi utilă atunci când suma este mai mică și rambursarea poate fi făcută repede — de exemplu, un credit urgent online pentru o cheltuială neprevăzută. A doua poate fi mai potrivită atunci când este important ca rata lunară să fie mai ușor de suportat, ca în cazul unui credit de nevoi personale pe termen mai lung.

Decizia bună este cea care ține cont de bugetul real, nu doar de urgența momentului. Cu o alegere atentă, creditul poate rămâne o soluție utilă, nu o presiune suplimentară.

Compară Ofertele de Credit

Verifică perioadele de rambursare și condițiile de la IFN-urile din România ca să alegi varianta potrivită.

Vezi Toate IFN-urileArticole Similare

Cum Compari Corect Două Oferte de Credit Online

Dobânda afișată nu spune tot. Află cum compari corect două oferte de credit online, cu exemplu pract...

Câte Zile Trebuie să Muncești pentru Viața de Zi cu Zi? Puterea de Cumpărare în România 2026

Transformăm costul vieții în zile de muncă: cât muncești pentru mâncare, chirie, facturi, carburant ...

Ce Verifică IFN-urile Înainte Să Aprobe un Împrumut

De la identitate și venituri până la istoricul de plată — vezi ce analizează un IFN înainte să aprob...