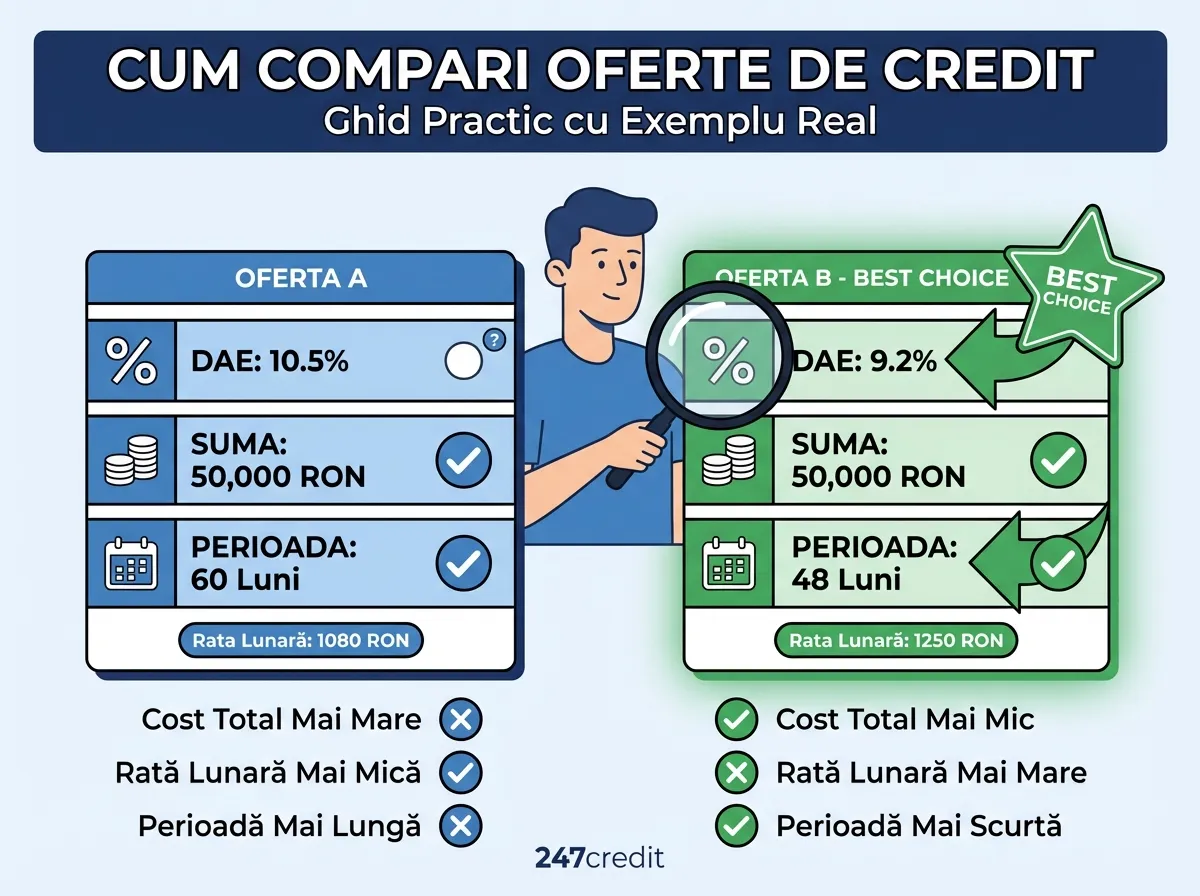

Cum Compari Corect Două Oferte de Credit Online

Când compari două oferte de credit online, nu este suficient să te uiți la suma maximă sau la promisiunea unei dobânzi mici. Contează costul total, perioada de rambursare, condițiile de eligibilitate și felul în care sunt prezentate comisioanele. O comparație corectă te ajută să alegi oferta mai potrivită pentru bugetul tău, nu doar pe cea care pare mai atractivă la prima vedere.

Un exemplu bun este comparația dintre OceanCredit și CreditPrime. Ambele sunt IFN-uri românești autorizate de BNR, ambele oferă procesul 100% online și aprobare în sub 15 minute — dar servesc nevoi destul de diferite. Diferențele reale apar când verifici atent costurile, sumele și condițiile aplicate.

Compară mai întâi elementele de bază

Primul pas este să verifici suma disponibilă, perioada de rambursare și viteza procesului. OceanCredit oferă sume de până la 50.000 RON pe 6-24 luni, iar aprobarea durează ~10 minute. CreditPrime oferă sume de până la 15.000 RON pe 1-24 luni, cu aprobare în ~15 minute și promoția de 0% dobândă pentru primele 30 de zile la primul credit.

La acest nivel, OceanCredit câștigă clar dacă ai nevoie de sume mari, iar CreditPrime este mai atractiv pentru sume mici-medii cu costul promoțional cel mai generos din piață. Dacă două oferte arată aproape identic la început, diferența reală se vede în costul final și în condițiile aplicate.

Nu te uita doar la dobânda afișată

Dobânda este importantă, dar nu trebuie analizată separat. CreditPrime afișează promoția de 0% dobândă pentru primele 30 de zile pentru clienți noi, fără comisioane ascunse. OceanCredit menționează o dobândă minimă de 0,055% pe zi, care poate părea mică, dar pe un an înseamnă aproximativ 20% DAE.

La prima vedere, oferta CreditPrime pare mult mai avantajoasă pentru un împrumut de 30 de zile. În realitate, oferta de 0% se aplică doar dacă rambursezi integral în cele 30 de zile. Dacă treci peste acest termen, dobânda standard intră în vigoare și costurile cresc semnificativ. La OceanCredit, condițiile sunt stabile indiferent de moment, fără promoție limitată.

Nu compara doar procentul afișat în reclamă, ci suma pe care o rambursezi efectiv. DAE (Dobânda Anuală Efectivă) este un indicator mult mai util în acest sens.

Exemplele de calcul spun mai mult decât reclama

Un pas important este să verifici exemplul de calcul prezentat pentru fiecare ofertă. La OceanCredit, pentru un împrumut de 5.000 lei pe 12 luni, la dobândă de 0,055% pe zi, dobânda totală este de aproximativ 990 lei, iar suma totală de rambursat este 5.990 lei (DAE ~36%).

La CreditPrime, pentru un împrumut de 1.000 lei pe 30 de zile în cadrul promoției 0% DAE pentru clienți noi, costul total este 0 lei și rambursezi exact 1.000 lei. Dacă depășești termenul de 30 de zile, costurile standard se aplică pentru perioada suplimentară.

Cele două exemple arată clar unde trebuie să fii atent: la OceanCredit trebuie să calculezi costul total pe perioada contractului, iar la CreditPrime trebuie să verifici dacă poți rambursa integral în fereastra promoțională.

Verifică toate costurile, nu doar comisionul de acordare

Ambele IFN-uri declară că nu percep comision de acordare sau analiză. Totuși, OceanCredit practică dobândă zilnică pe toată durata contractului, iar CreditPrime are o structură promoțională clară cu tarife standard după 30 de zile. La ambele, rambursarea anticipată nu implică costuri suplimentare.

O greșeală frecventă: vezi „0 lei comision de acordare" și presupui că ofertele sunt la fel de ieftine. Diferențele pot apărea din alte tipuri de comisioane sau din structura dobânzii pe perioada contractului.

Condițiile de eligibilitate contează și ele

OceanCredit acceptă clienți din toată țara cu vârsta peste 18 ani, venit constant (inclusiv pensie) și cont bancar personal. Pentru sume mici, nu solicită adeverință de venit; pentru sume mari, pot fi necesare documente suplimentare.

CreditPrime are criterii similare, cu accent pe procesul rapid: 18+ ani, cont bancar activ, venit stabil. Oferta de 0% 30 de zile este disponibilă doar pentru clienți noi la prima cerere, inclusiv pentru categorii precum pensionarii.

Asta nu înseamnă automat că una este mai bună decât cealaltă, ci că profilul solicitantului poate influența alegerea. Verifică dinainte ce verifică IFN-urile înainte să aprobe un împrumut.

OceanCredit vs CreditPrime — pe scurt

OceanCredit este alegerea potrivită dacă ai nevoie de o sumă mai mare (10.000-50.000 RON) pe o perioadă de 6-24 luni, cu condiții stabile și predictibile pe toată durata. CreditPrime este optim pentru sume mici-medii (1.000-15.000 RON), în special dacă vrei să beneficiezi de cele 30 de zile cu 0% dobândă și poți rambursa în această fereastră.

Ambele sunt IFN-uri autorizate BNR, acordă credite direct (fără intermediari) și au costuri transparente afișate înainte de semnare — deci alegerea depinde aproape exclusiv de profilul nevoii tale.

Cum faci comparația corectă, pentru orice două oferte

Ca să compari corect două credite online, folosește aceeași sumă și aceeași perioadă pentru ambele oferte. Apoi verifică suma totală de rambursat, dobânda, comisioanele și condițiile care se aplică în cazul tău. Abia după aceea poți spune care ofertă este mai avantajoasă.

Și, cel mai important, verifică dacă rata lunară se potrivește cu venitul tău — indiferent de oferta aleasă.

Concluzie

OceanCredit și CreditPrime par apropiate la prima vedere — ambele sunt IFN-uri românești autorizate de BNR, cu proces 100% online — însă diferențele apar în suma maximă, perioada de rambursare și structura dobânzii. O alegere bună nu se face după titlul ofertei, ci după toate detaliile care influențează suma finală de rambursat.

Compară Toate Ofertele Disponibile

Vezi condițiile complete de la toate IFN-urile și alege creditul care ți se potrivește.

Compară IFN-urile AcumAflă ce IFN-uri te-ar accepta

Test în 30 de secunde, fără Birou de Credit.

Articole Similare

Câte Zile Trebuie să Muncești pentru Viața de Zi cu Zi? Puterea de Cumpărare în România 2026

Transformăm costul vieții în zile de muncă: cât muncești pentru mâncare, chirie, facturi, carburant ...

Ce Verifică IFN-urile Înainte Să Aprobe un Împrumut

De la identitate și venituri până la istoricul de plată — vezi ce analizează un IFN înainte să aprob...

Poți Obține un Credit Online Dacă Ai Istoric Negativ?

Un istoric negativ nu înseamnă automat refuz. Află ce contează în evaluare, cum îți crești șansele ș...