Ce Verifică IFN-urile Înainte Să Aprobe un Împrumut

Când aplici pentru un împrumut rapid, aprobarea nu se bazează doar pe completarea formularului. Chiar dacă procesul este mai simplu decât la bancă, IFN-urile analizează câteva informații importante înainte să ia o decizie. Scopul este clar: instituția vrea să vadă dacă solicitantul îndeplinește condițiile minime și dacă împrumutul poate fi rambursat în condiții normale.

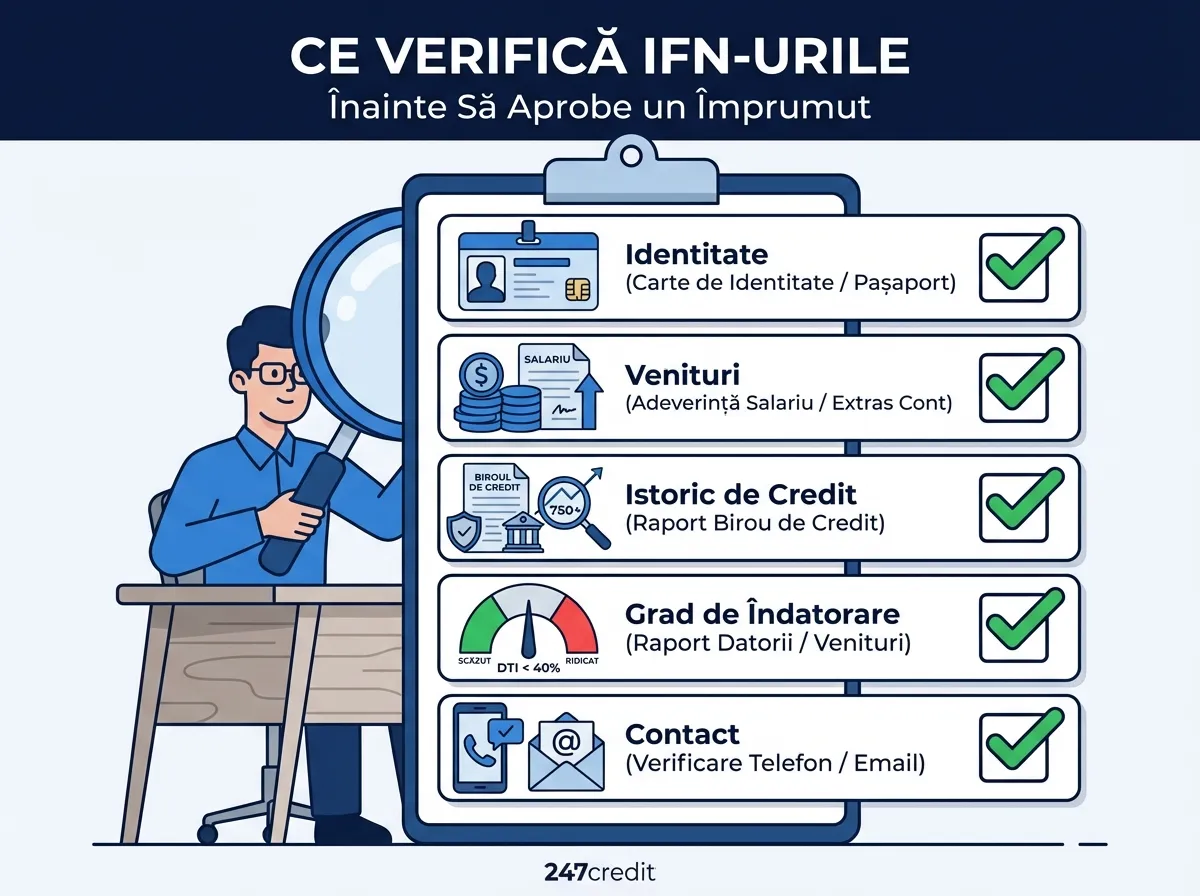

Identitatea solicitantului

Primul pas este verificarea identității. IFN-ul trebuie să confirme că datele introduse sunt reale și că cererea aparține persoanei care aplică.

De obicei, sunt verificate numele complet, CNP-ul, seria și numărul actului de identitate, precum și valabilitatea buletinului. În unele cazuri, poate exista și o confirmare suplimentară prin cont bancar, telefon sau fotografie de identificare. Pentru detalii complete despre documentele cerute, consultă ghidul nostru despre actele necesare pentru un credit online.

Condițiile minime de eligibilitate

Înainte de orice analiză mai detaliată, IFN-ul verifică dacă solicitantul respectă criteriile de bază: vârsta minimă acceptată, domiciliul în România și existența unui cont bancar valid.

Unele instituții pot avea și alte condiții proprii, în funcție de produsul oferit. De exemplu, unele IFN-uri acordă credit doar cu buletinul, în timp ce altele pot solicita documente suplimentare.

Veniturile

Unul dintre cele mai importante aspecte este existența unui venit. IFN-ul vrea să vadă dacă solicitantul are o sursă de bani din care poate rambursa împrumutul.

Poate fi vorba despre salariu, pensie, venituri din activități independente sau alte surse acceptate. În funcție de instituție, verificarea se poate face prin informațiile completate în cerere, prin extras de cont sau prin alte documente justificative. Unele IFN-uri oferă chiar și credit fără verificare ANAF, bazându-se pe alte metode de evaluare a venitului.

Istoricul de plată

Multe IFN-uri analizează și comportamentul de plată al solicitantului. Întârzierile, restanțele sau problemele avute la alte credite pot influența decizia finală.

Un istoric bun poate ajuta la aprobare, în timp ce unul negativ poate reduce șansele sau poate duce la aprobarea unei sume mai mici. Totuși, un istoric negativ nu înseamnă automat refuz — mai multe IFN-uri iau în considerare și situația actuală, nu doar trecutul. Dacă te afli în această situație, consultă ghidul nostru despre credite cu istoric negativ.

Gradul de îndatorare

Pe lângă venit, contează și ce alte obligații financiare mai are persoana care aplică. Dacă există deja rate, credite active sau alte datorii, IFN-ul poate considera că un nou împrumut ar pune prea multă presiune pe buget.

Suma cerută este analizată în raport cu situația financiară generală a solicitantului. Dacă ai deja mai multe obligații, poate fi util să verifici mai întâi dacă rata lunară se potrivește cu venitul tău.

Corectitudinea datelor din cerere

Datele completate trebuie să fie corecte, complete și coerente. Orice neconcordanță poate ridica semne de întrebare și poate întârzia sau bloca aprobarea.

De exemplu, dacă informațiile din formular nu se potrivesc cu documentele trimise sau cu datele de contact, cererea poate fi respinsă.

Contul bancar și datele de contact

În cazul creditelor online, IFN-ul verifică și contul bancar în care urmează să fie virată suma. De regulă, acesta trebuie să aparțină solicitantului. Sunt verificate și numărul de telefon sau adresa de email, pentru confirmarea identității și pentru transmiterea documentelor contractuale.

Suma solicitată și perioada de rambursare

Nu contează doar cine aplică, ci și ce solicită. O sumă prea mare raportată la venit sau o perioadă de rambursare nepotrivită pot influența decizia. În unele cazuri, IFN-ul poate aproba o valoare mai mică decât cea cerută inițial, tocmai pentru a reduce riscul.

Alegerea dintre un credit pe termen scurt și unul pe termen lung influențează și modul în care IFN-ul evaluează cererea.

Regulile interne ale fiecărui IFN

Fiecare instituție are propriile criterii de evaluare, iar două IFN-uri pot analiza diferit aceeași cerere. Unele pun accent mai mare pe venit, altele pe istoricul de plată sau pe validarea rapidă a identității. O respingere într-un loc nu înseamnă automat respingere peste tot.

Concluzie

IFN-urile verifică în special identitatea solicitantului, condițiile de eligibilitate, veniturile, istoricul de plată, gradul de îndatorare și corectitudinea datelor din cerere. Cel mai important este să completezi totul corect, să ceri o sumă realistă și să verifici din timp condițiile impuse de instituția aleasă.

Verifică Condițiile la Mai Multe IFN-uri

Compară cerințele de eligibilitate și alege IFN-ul care se potrivește profilului tău.

Vezi Toate IFN-urileAflă ce IFN-uri te-ar accepta

Test în 30 de secunde, fără Birou de Credit.

Articole Similare

Cum Compari Corect Două Oferte de Credit Online

Dobânda afișată nu spune tot. Află cum compari corect două oferte de credit online, cu exemplu pract...

Câte Zile Trebuie să Muncești pentru Viața de Zi cu Zi? Puterea de Cumpărare în România 2026

Transformăm costul vieții în zile de muncă: cât muncești pentru mâncare, chirie, facturi, carburant ...

Poți Obține un Credit Online Dacă Ai Istoric Negativ?

Un istoric negativ nu înseamnă automat refuz. Află ce contează în evaluare, cum îți crești șansele ș...