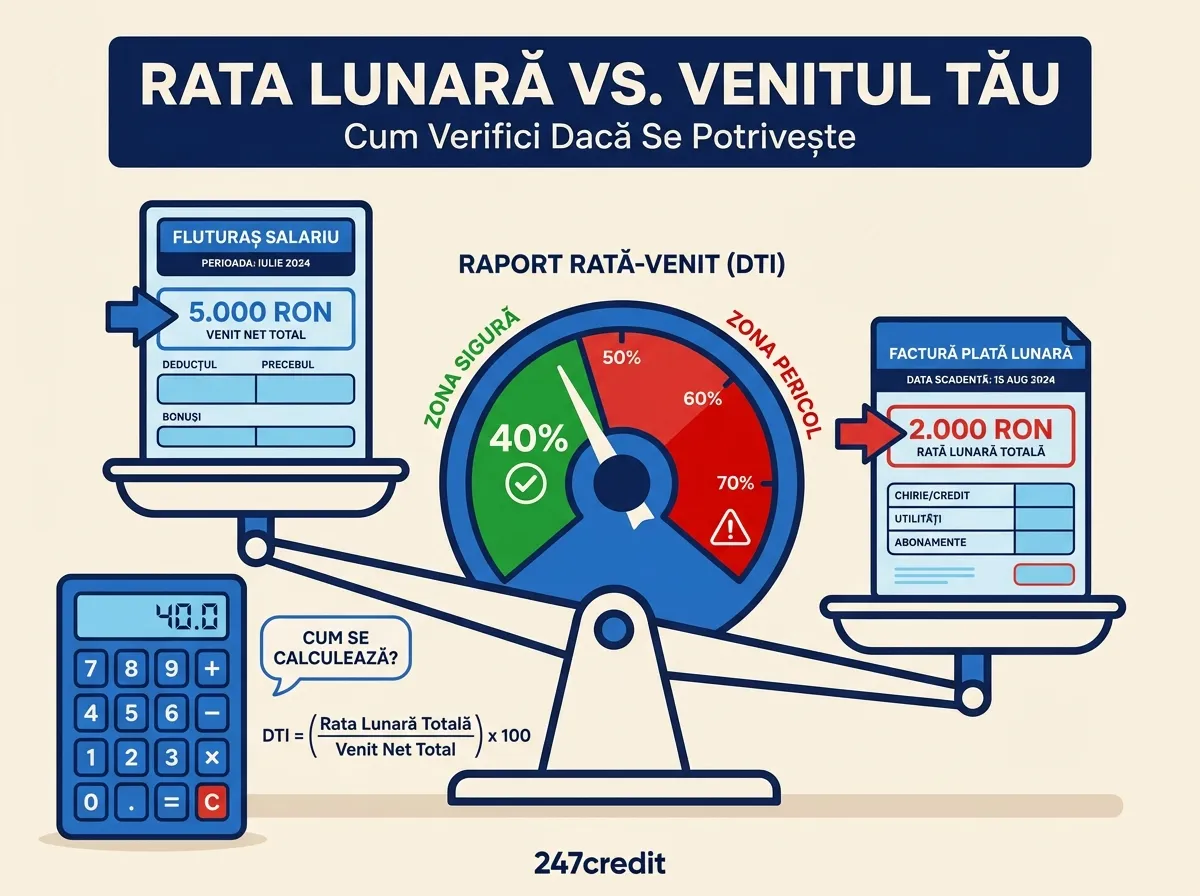

Cum Știi Dacă Rata Lunară Se Potrivește cu Venitul Tău

Când te gândești la un credit, nu este suficient să vezi dacă poți obține suma dorită. La fel de important este să îți dai seama dacă rata lunară poate fi susținută fără să îți pună presiune pe buget. O rată potrivită este una pe care o poți plăti constant, fără să renunți la cheltuieli esențiale și fără să ajungi în dificultate de la o lună la alta.

Începe cu banii care îți rămân după cheltuielile fixe

Primul pas este să calculezi cât îți rămâne în mod real după cheltuielile lunare obligatorii: chiria sau rata locuinței, utilitățile, mâncarea, transportul și alte plăți recurente. Venitul total nu spune mare lucru dacă o mare parte din el este deja alocată.

Dacă, de exemplu, câștigi 4.500 lei pe lună și cheltuielile fixe ajung la 3.200 lei, spațiul tău real de manevră este mult mai mic decât pare la prima vedere. Rata trebuie analizată raportat la această diferență, nu la venitul integral. Mai multe despre cum să îți gestionezi bugetul atunci când ai un venit fix găsești în ghidul nostru despre împrumuturi responsabile cu buget fix.

Privește bugetul complet, nu doar suma ratei

O rată poate părea acceptabilă privită separat, dar poate deveni greu de dus dacă bugetul este deja încărcat. Creditul trebuie privit în contextul tuturor cheltuielilor lunare, nu ca o obligație izolată.

Verifică cât îți rămâne după ce aduni toate plățile constante. Dacă după achitarea ratei bugetul devine prea strâns, există riscul să apară probleme la primul cost neprevăzut. Când costul vieții crește, acest calcul devine și mai important.

Ia în calcul și lunile mai dificile

Nu toate lunile arată la fel. Pot apărea facturi mai mari, cheltuieli medicale, reparații sau perioade în care venitul este mai mic decât de obicei. Rata nu ar trebui calculată doar pentru o lună bună, ci și pentru un scenariu mai puțin confortabil.

Dacă ai venituri variabile, raportează-te la nivelul minim sau la o medie realistă. O decizie bazată pe cea mai bună lună nu oferă o imagine corectă asupra capacității tale de rambursare.

Verifică dacă mai ai și alte obligații lunare

Dacă mai ai un alt credit, cumpărături în rate sau alte plăți fixe, acestea trebuie incluse în calcul. Chiar și o rată nouă relativ mică poate deveni dificil de gestionat atunci când se adaugă peste alte obligații deja existente.

Important nu este doar cât reprezintă noua rată, ci cum arată totalul tuturor plăților lunare după ce o adaugi și pe aceasta. Dacă ai deja mai multe rate active, poate fi mai util să te gândești la o refinanțare înainte de a lua un credit suplimentar.

O rată mai mică nu înseamnă automat o alegere mai bună

Uneori, o ofertă pare mai convenabilă pentru că rata lunară este mai redusă. Totuși, o perioadă mai lungă de rambursare poate însemna un cost total mai mare. Merită să compari nu doar valoarea ratei, ci și suma totală pe care o vei plăti până la final.

Diferența dintre un credit pe termen scurt și unul pe termen lung se vede cel mai bine tocmai în costul total, nu în rata lunară.

Semne că rata este prea mare pentru venitul tău

Există câteva indicii clare că rata lunară nu este potrivită:

- după ce o plătești, rămâi cu prea puțin pentru cheltuielile normale

- depinzi de venituri nesigure ca să acoperi luna

- amâni alte plăți importante

- nu mai ai nicio rezervă pentru situații neprevăzute

- ai dubii încă de la început că vei putea plăti la timp

Dacă apar astfel de semne înainte să aplici, ar trebui să regândești suma sau perioada de rambursare.

Un test simplu înainte să aplici

O metodă practică este să simulezi următoarele două sau trei luni. Notezi veniturile, cheltuielile fixe, cheltuielile variabile obișnuite și apoi adaugi rata estimată. La final, vezi cu ce sumă rămâi.

Dacă bugetul rămâne echilibrat și după introducerea ratei, creditul poate fi susținut. Dacă marja rămasă este foarte mică, cel mai probabil rata este prea mare pentru nivelul tău actual de venit.

Concluzie

Ca să știi dacă rata lunară se potrivește cu venitul tău, uită-te la bugetul complet, nu doar la suma afișată în ofertă. Contează cât îți rămâne după cheltuielile fixe, dacă ai alte obligații lunare și cât de bine ai putea gestiona plata și în lunile mai grele.

O rată potrivită este una care se integrează firesc în bugetul tău, fără să îl blocheze.

Compară Ratele la Mai Multe IFN-uri

Verifică ofertele disponibile și alege creditul cu rata care se potrivește bugetului tău.

Vezi Toate IFN-urileArticole Similare

Cum Compari Corect Două Oferte de Credit Online

Dobânda afișată nu spune tot. Află cum compari corect două oferte de credit online, cu exemplu pract...

Câte Zile Trebuie să Muncești pentru Viața de Zi cu Zi? Puterea de Cumpărare în România 2026

Transformăm costul vieții în zile de muncă: cât muncești pentru mâncare, chirie, facturi, carburant ...

Ce Verifică IFN-urile Înainte Să Aprobe un Împrumut

De la identitate și venituri până la istoricul de plată — vezi ce analizează un IFN înainte să aprob...